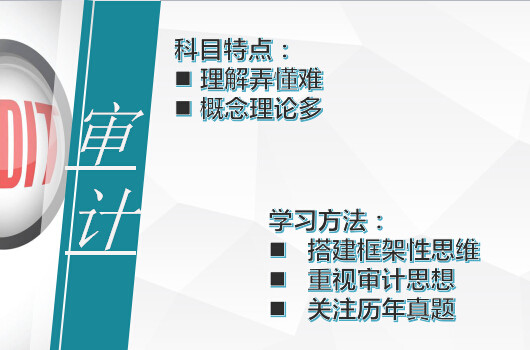

cpa审计重点章节,这些是必看的!

在注册会计师专业阶段6门考试科目中,主要考察的是逻辑性和背诵能力。不少考生在学习审计的时候,觉得这门考试科目比较难。这是门由国外直译过来的考试科目,学习这门考试科目...

2018-07-06 09:10

在注册会计师专业阶段6门考试科目中,主要考察的是逻辑性和背诵能力。不少考生在学习审计的时候,觉得这门考试科目比较难。这是门由国外直译过来的考试科目,学习这门考试科目...

审计证据的充分性和适当性 (一) 审计证据的充分性 证据数量的衡量,主要与注册会计师确定的样本量有关。 注册会计师需要获取审计证据的数量受其对重大错报风险评估的影响。评估的错报风险越大,需要的审计证据可能越多。 (二) 审计证据的适当性 证据质量...

错报 错报不仅仅只是指某一财务报表项目的金额的错报,还包括分类、列报或披露等错报。 错报的分类与累积: 1.错报的分类: (1)事实错报,毋庸置疑的错报。 (2)判断错报,由于注册会计师认为管理层对会计估计作出不合理的判断或不恰当地选择和运用会计政...

重要性 一、 重要性的含义 重要性概念可从下列方面进行理解: (1)如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的; (2)对重要性的判断是根据具体环境作出的,并受错报的金额或性...

审计的保证程度、要素 1. 审计的保证程度 合理保证与有限保证 合理保证(财务报表审计) 有限保证(财务报表审阅) 目标 在可接受的低审计风险下,以积极方式对财务报表整体发表审计意见,提供高水平的保证 在可接受的审阅风险下,以消极方式对财务报表整体...

本章属于比较重要的内容,通过学习,考生应能够明确计划审计工作的主要内容。在考试中可涉及各种题型,客观题命题几率较高,特别是重要性问题,几乎每年必考,此外,还可以考查简答题或在综合题中涉及审计计划。 第二章:审计计划 序号 考点 知识点一 初步业...

《审计》是偏重于逻辑理解的科目,报考审计的学员需要在这个阶段多注意理解,知道审计一些相关逻辑。小编为大家整理出《审计》科目知识点,希望能够对所有备考注会的考生们有所帮助。持续更新中,请考生们保持关注哦! 第一章:审计概述 第二章:审计计划 第...

本章属于比较重要的内容,通过学习,考生应能够明确计划审计工作的主要内容。在考试中可涉及各种题型,客观题命题几率较高,特别是重要性问题,几乎每年必考,此外,还可以考查简答题或在综合题中涉及审计计划。 第三章:审计证据 序号 考点 知识点一 审计证...

审计程序的种类 审计程序单独或组合,用于风险评估程序、控制测试和实质性程序。 (一) 检查 检查记录或文件可以提供可靠程度不同的审计证据,审计证据的可靠性取决于记录或文件的性质和来源,而在检查内部记录或文件时,其可靠性则取决于生成该记录或文件...

重要性 一、 重要性的含义 重要性概念可从下列方面进行理解: (1)如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的; (2)对重要性的判断是根据具体环境作出的,并受错报的金额或性...